Afegint valor a les microfinances

miércoles, 26 de marzo de 2014

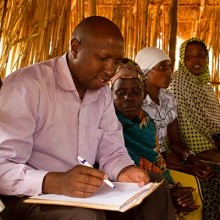

miércoles, 26 de marzo de 2014 Com a part del seu treball com a inversor social, Oikocredit té una unitat d'assessorament dins del seu departament d'impacte social que dóna consell a les organitzacions finançades per Oikocredit i a la comunitat microfinancera per mantenir les pràctiques socials. Oikocredit ha destinat responsables per a l'assoliment de l'impacte social a cada regió on és present i dóna suport a potencials organitzacions finançades o ja existents, tant en operacions diàries com en projectes de llarga durada. Elikanah Ng'ang'a és un dels responsables per a l'acompliment social i és l'encarregat d'oferir aquest servei a quatre països a l'Est d'Àfrica. Recentment, hem parlat amb ell sobre el paper que juga l'impacte social en la seva regió.

Ets responsable de l'impacte social a Kenya, Rwanda, Tanzània i Uganda. En què consisteix el teu treball?

"Nosaltres veiem el rol de l'impacte social i de l'assessorament a l'Est d'Àfrica com quelcom que afegeix valor al que les organitzacions estan fent. En la majoria dels casos, les organitzacions finançades per nosaltres necessiten suport addicional per complir els seus objectius tan financers, com socials i a vegades mediambientals. Per exemple, nosaltres tenim un programa de gestió de l'impacte social que assessora a les organitzacions a ser més efectives en assolir els seus objectius socials. Aquests objectius, sovint inclouen arribar a clients amb ingressos baixos, proveint-los de serveis i productes que permetin al client millorar els seus ingressos i que estiguin protegits de males pràctiques. Altres tipus d'iniciatives inclouen posicionament de mercat i desenvolupament del producte per donar suport a organitzacions que volen aventurar-se a nous mercats o volen nous productes per satisfer les necessitats dels clients."

Com gestiones l'assessorament a la teva regió?

"A l'Est d'Àfrica hem desenvolupat una estratègia d'assessorament en la gestió de les organitzacions i el seu impacte social amb dos enfocaments diferents. El primer proporciona formació i cobreix amb un nombre determinat d'organitzacions. Cada any, els encarregats de les regions de cada país seleccionen quines organitzacions necessiten recolzament a través del programa basats en el feedback que s'obté de l'assessorament. El segon enfocament, és quan les organitzacions expressen les seves necessitats, quan això passa, Oikocredit es reuneix amb les organitzacions per intentar entendre les seves necessitats i discutir amb elles la millor via d'afrontar-les."

Amb quin tipus d'organitzacions generalment treballes a l'Est d'Àfrica?

La majoria de les organitzacions per les qui treballem són terceres parts d'IMF's (institucions microfinanceres), que bàsicament significa que són petites i encara els falta per madurar. Nosaltres tenim un número petit d'estalvis i cooperatives de crèdit i algunes organitzacions agrícoles. En els pròxims anys, tenim previst incrementar el finançament en aquest tipus d'organitzacions. Com que un nombre considerable de les organitzacions a les que financem són recents i tenen potencial de creixement, una part del nostre objectiu és ajudar-les perquè aconsegueixin els seus objectius financers i socials. Des del nostre punt de vista, les organitzacions joves i amb creixement, necessiten més assessorament, o sigui que és important per nosaltres no només proveir-los de crèdit sinó acompanyar-los en algunes iniciatives."

Ens pots donar un exemple de com el vostre assessorament té impacte en alguna organització finançada per Oikocredit?

"Un bon exemple d'això seria la Institució Micro Financera (IMF) de Kenya, Molyn Credit. Com la majoria d'IMF's a Kenya, havia de front a una alta competència i també volia fer créixer el nombre de préstecs per incloure agricultors amb baixos ingressos fent l'esforç d'assolir alhora els seus objectius socials. Oikocredit va donar suport al trasllat de Molyn Credit a una zona rural a Kenya i al desenvolupament d'un centre d'operacions a l'Oest de Kenya. Oikocredit també va donar formació a agricultors i treballadors, va ajudar en el desenvolupament del producte i reunir contribuents al centre d'operacions. Això a resultat en l'increment de 800 agricultors d'ingressos baixos amb accés al crèdit a través de Molyn Credit. Els agricultors ara reben bons preus per la seva llet i Molyn Credit ha estat capaç d'augmentar el nombre de crèdits en un 20%.

Archivo > 2014 > marzo

- 31/03 31/3/14, 17:25 - Informe econòmic anual de l'any 2013

- 26/03 26/3/14, 14:47 - Afegint valor a les microfinances

- 20/03 20/3/14, 19:34 - Carta del nostre Director General

- 19/03 19/3/14, 12:47 - Oikocredit aconsegueix resultats financers sòlids i demostra la viabilitat de les Finances Ètiques

- 17/03 17/3/14, 11:42 - Darrera actuació d'Oikocredit a Colòmbia

- 05/03 5/3/14, 18:44 - Tenint cura del cafè a Amèrica Llatina